作為新世紀(jì)的“白色石油”,鋰并不是稀缺資源���,但近年來�,新能源汽車以及電化學(xué)儲能需求持續(xù)爆發(fā)�,上游鋰礦的開采和冶煉難以保障供應(yīng)��。在鋰資源端��,前期開發(fā)周期長達(dá)3-5年�����,冶煉端的投產(chǎn)周期也需1-2年�,中短期鋰資源開發(fā)難度與進(jìn)度難以匹配下游需求增長的速度和量級,供不應(yīng)求的局面不斷加劇,導(dǎo)致鋰價不斷攀升���。

而從目前的產(chǎn)能情況來看,供不應(yīng)求的局面很難在短時間內(nèi)逆轉(zhuǎn)����。供需錯配下,高價或仍是主旋律�。鋰礦堪稱“印鈔機(jī)”,天齊鋰業(yè)今年上半年的利潤狂翻了110倍���,鋰礦公司業(yè)績翻倍�����,就算“平庸”了���,上游鋰資源企業(yè),堪稱“躺著”賺錢�,而且這種日子還能持續(xù)一會兒。

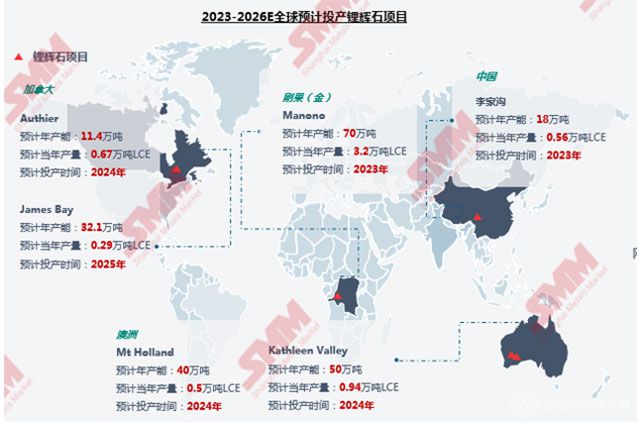

在新建礦山方面�,據(jù)上海有色網(wǎng)(SMM)分析顯示,預(yù)計到2026年����,全球鋰輝石精礦總產(chǎn)量預(yù)計將達(dá)110萬噸LCE以上,其中澳洲產(chǎn)量占比將高達(dá)52%,加拿大鋰輝石產(chǎn)量占比13%����,剛果(金)占比10%,中國鋰輝石產(chǎn)量占比4%��。

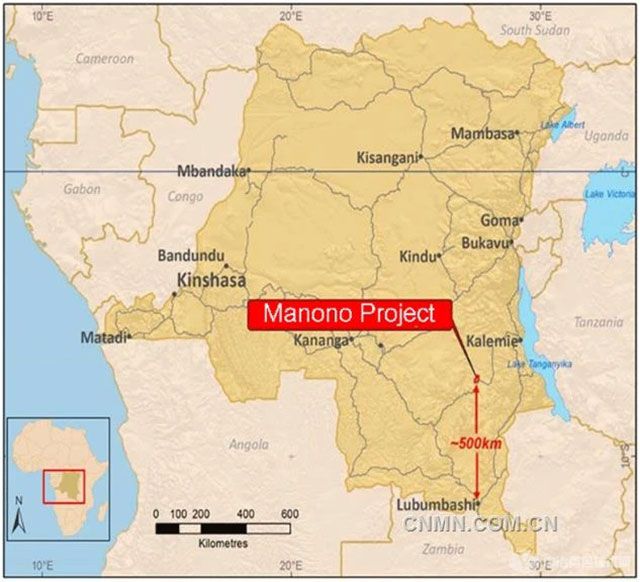

在2023-2026年預(yù)計投產(chǎn)的鋰輝石項目中����,位于剛果(金)的Manono鋰礦是該時期投產(chǎn)的最大鋰輝石礦山,其預(yù)計年產(chǎn)能70萬噸�����,預(yù)計投產(chǎn)時間為2023年����。

Manono鋰礦為全球已發(fā)現(xiàn)最大可露天開發(fā)的富鋰LCT(鋰、銫����、鉭)偉晶巖礦床之一,2021年7月更新的JORC報告顯示�,總資源量達(dá)到4.01億噸,氧化鋰平均品位為1.63%�����,折合碳酸鋰(LCE)當(dāng)量1632萬噸。

這么大塊肥肉�����,自然被多方覬覦��。目前�����,Manono鋰礦由剛果(金)Dathcom公司持有100%權(quán)益���,而Dathcom公司則成為各方博弈的“主戰(zhàn)場”。

(1)澳大利亞AVZ公司(36%)����,最初持有Dathcom公司60%股份,擁有該項目的絕對主導(dǎo)權(quán)����,今年,AVZ以2.4億美元(約15億元人民幣)向蘇州天華時代出讓了Dathcom公司24%股份�,目前正履行有關(guān)法律手續(xù)��。

(2)蘇州天華時代(24%)���,由天華能源和寧德時代雙方成立的合資公司(天華能源占75%,寧德時代占25%)��。

(3)紫金礦業(yè)(15%)���,2021年7月����,紫金礦業(yè)全資子公司金城礦業(yè)入股項目15%的股權(quán)��。

(4)剛果(金)國家礦業(yè)開發(fā)公司(COMINIERE)(10%)�����,最初持有25%股權(quán)�,2021年轉(zhuǎn)讓15%股權(quán)至紫金礦業(yè)全資子公司金城礦業(yè)。

(5)達(dá)索米爾礦業(yè)資源有限責(zé)任公司(Dathomir Mining Resources SARL)(15%)��,最初股權(quán)至今��,今年��,AVZ計劃收購該15%股權(quán),以維持其51%的控制權(quán)��,但目前����,法院判決該交易已經(jīng)終止,達(dá)索米爾公司(Dathomir)依舊合法持有Dathcom公司15%的股份���。

目前,Manono鋰礦擁有5位“東家”�����!

在鹽湖方面預(yù)計到2026年�����,全球鹽湖總產(chǎn)量預(yù)計達(dá)70萬噸LCE以上���,其中智利�����、阿根廷貢獻(xiàn)主要增量�����。中國鹽湖產(chǎn)量預(yù)計將占比21%��,位居第三�。

1147

1147

0

0

分享 0

分享 0

舉報 0

舉報 0

收藏 0

收藏 0

反對 0

反對 0

點贊 0

點贊 0