5月24日下午�,Pilbara年內(nèi)第二次鋰精礦拍賣結(jié)果出爐,5000噸鋰精礦成交價(jià)格為5955美元/噸���,此次拍賣是Pilbara歷史上第五次鋰輝石精礦拍賣����,前四次拍賣價(jià)格分別為1250美元/噸、2240美元/噸�����、2350美元/噸�、5650美元/噸。從數(shù)據(jù)可以看出��,第五次拍賣價(jià)格較第一次拍賣價(jià)格多出4705美元/噸,是第一次的近4.8倍����,增長(zhǎng)376.4%。

Pilbara鋰精礦拍賣價(jià)格暴漲的背后����,是居高不下的鋰價(jià)。

據(jù)工信部原材料工業(yè)司發(fā)布的2022年一季度有色金屬行業(yè)運(yùn)行情況顯示:受新能源產(chǎn)業(yè)需求增長(zhǎng)���、鋰資源供應(yīng)緊張等影響�����,一季度國(guó)內(nèi)電池級(jí)碳酸鋰均價(jià)為42.1萬元/噸����,同比上漲456%�。截至6月7日,國(guó)內(nèi)電池級(jí)碳酸鋰價(jià)格約為46萬元/噸�����,雖然相比3月份逾50萬元/噸的高價(jià)有所回落��,但仍處于高位震蕩態(tài)勢(shì)。

隨著鋰資源需求進(jìn)一步旺盛����,獲取穩(wěn)定的鋰資源,對(duì)于企業(yè)穩(wěn)定供給���、降低成本和提升市場(chǎng)競(jìng)爭(zhēng)力都大有益處,全球范圍內(nèi)的鹽湖鋰礦也成為電池產(chǎn)業(yè)鏈上下游企業(yè)爭(zhēng)奪的焦點(diǎn)。

鋰資源供應(yīng)緊張下���,搶鋰大戰(zhàn)愈演愈烈�。

需求提升�����,全球鋰資源爭(zhēng)奪戰(zhàn)加劇

電動(dòng)汽車作為新能源產(chǎn)業(yè)綠色轉(zhuǎn)型升級(jí)的重要方向���,隨著全球電動(dòng)化浪潮不斷展開,作為電動(dòng)汽車的“動(dòng)力源泉”�����,鋰資源需求量開始急劇增加�����。

據(jù)悉����,全球鋰資源主要集中在南美和澳洲的“三湖七礦”之中��,其中�����,中國(guó)企業(yè)目前已掌握全球鋰資源的“半壁江山”:

根據(jù)美國(guó)地質(zhì)調(diào)查局此前發(fā)布的數(shù)據(jù)�����,全球鋰資源(金屬當(dāng)量)儲(chǔ)量約為1,350萬噸�,探明儲(chǔ)量約為3,978萬噸�,鋰礦石和鹵水資源主要分布在南美洲、北美洲、亞洲以及大洋洲。由于澳洲鋰礦的體系比較成熟���,運(yùn)輸比較便利����,目前已經(jīng)成為全球礦石系的主要來源��。

另外����,相比于鋰礦,鹽湖開采更為容易����,國(guó)外成本低廉,目前在產(chǎn)的三大鹽湖為:Atacama��、Hombre Muerto和Olaroz�����,還有兩個(gè)在開發(fā)鹽湖Caui和Vida����,均位于南美洲智利、阿根廷和玻利維亞的三國(guó)交接處��,該地區(qū)也被業(yè)內(nèi)稱為“鋰三角”。

國(guó)際能源署5月份最新發(fā)布的報(bào)告顯示��,從2021年初到2022年5月����,鋰價(jià)格上漲超過7倍����,其預(yù)計(jì)在2030年之前,鋰的產(chǎn)量需要增加6倍����、新礦數(shù)量達(dá)到50個(gè),才能滿足日益增長(zhǎng)的需求�。

在我國(guó)鋰資源缺口較大�����、且全球鋰資源基本已被鎖定的情況下���,我國(guó)企業(yè)對(duì)鋰供給的“焦慮”愈發(fā)明顯�,近幾年出海收購(gòu)熱度愈發(fā)高漲����。

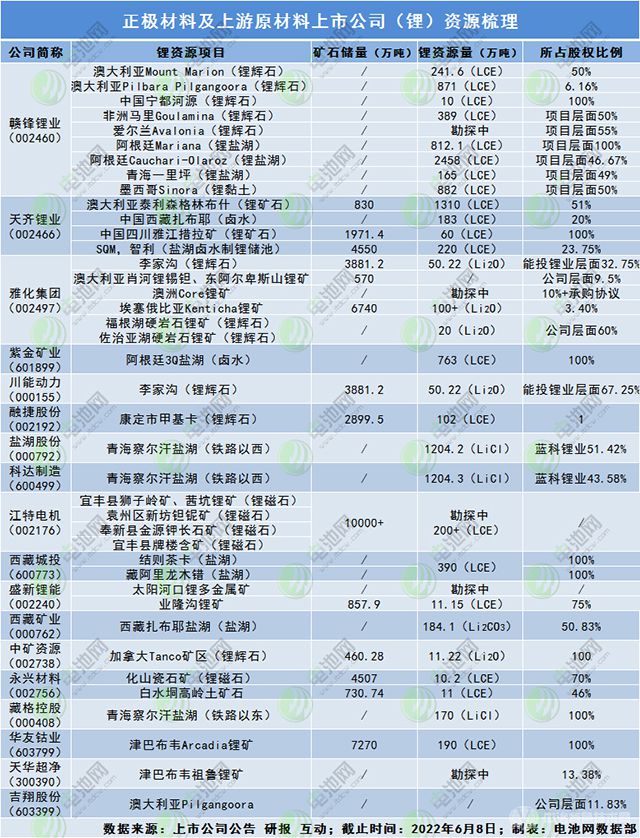

國(guó)內(nèi)像贛鋒鋰業(yè)��、天齊鋰業(yè)等頭部企業(yè)主要依賴進(jìn)口補(bǔ)給���。其中,贛鋒鋰業(yè)已在阿根廷���、墨西哥�、馬里�����、澳大利亞��、愛爾蘭等國(guó)家和地區(qū)收購(gòu)了鋰資源儲(chǔ)備�,且在持續(xù)加碼布局。

據(jù)了解�����,4月5日晚間,贛鋒鋰業(yè)發(fā)布關(guān)于Mt Marion項(xiàng)目擴(kuò)建進(jìn)展的公告��。公司擬與合作方Mineral Resources Limited對(duì)合資公司RIM旗下Mt Marion鋰輝石項(xiàng)目的礦石處理產(chǎn)能進(jìn)行升級(jí)改造����。RIM正在規(guī)劃第二階段的產(chǎn)能擴(kuò)建,計(jì)劃將現(xiàn)有鋰精礦產(chǎn)能擴(kuò)張至90萬噸/年��,預(yù)計(jì)在2022年底前完成。

天齊鋰業(yè)通過參股SQM也在智利擁有世界一流的鹵水資源��。根據(jù)伍德麥肯茲統(tǒng)計(jì)��,SQM位于智利的阿塔卡馬鹽湖擁有最大的鹵水儲(chǔ)量,達(dá)4,551萬噸LCE����。SQM年報(bào)顯示��,預(yù)計(jì)2022年上半年碳酸鋰和氫氧化鋰產(chǎn)能分別有望增加到18萬噸和3萬噸�����,同時(shí)�,SQM宣布到2023年��,其將進(jìn)一步提高碳酸鋰和氫氧化鋰產(chǎn)能����,分別達(dá)到21萬噸和4萬噸���。

而融捷股份�、盛新鋰能等企業(yè)鋰礦資源主要在國(guó)內(nèi)方面���。目前最具有開發(fā)潛力的鋰礦主要分布在四川省�����,像甲基卡康定134號(hào)礦脈�,目前已探明鋰資源儲(chǔ)量折合LCE約468萬噸,而且才僅勘探三分之一左右���,后期增儲(chǔ)空間非常廣闊�����,該礦目前由融捷股份所持有�。

另外,業(yè)隆溝鋰輝石目前為盛新鋰能所持有��;阿壩李家溝鋰輝石礦���,為川能動(dòng)力和雅化集團(tuán)所持有。

鹽湖方面��,國(guó)內(nèi)主要分布在青海�����、西藏�、新疆等地區(qū)����,以地表鹵水和地表晶間鹵水形式賦存,根據(jù)SMM數(shù)據(jù)顯示�����,青海五大鹽湖中鋰資源儲(chǔ)量約1591萬噸碳酸鋰當(dāng)量����,占全國(guó)鋰資源總儲(chǔ)量的62.4%�。其中�,察爾汗鹽湖目前保有氯化鋰儲(chǔ)量1202萬噸����,折合碳酸鋰當(dāng)量約891萬噸,位居全國(guó)首位�。目前,察爾汗鹽湖約有3700平方公里的采礦權(quán)歸鹽湖股份所持有���。

保供穩(wěn)價(jià)�,國(guó)內(nèi)鋰資源加速開發(fā)

據(jù)悉���,今年1月20日�,塞爾維亞方面全面停止了力拓集團(tuán)的Jadar鋰礦項(xiàng)目�����,目前所有與之有關(guān)的決定和許可都已經(jīng)被撤銷���。

2月1日,智利制憲議會(huì)初步通過了一項(xiàng)提案����,旨在于促進(jìn)銅礦、鋰礦和其他戰(zhàn)略資產(chǎn)的國(guó)有化����,同時(shí)��,當(dāng)月智利還叫停了授權(quán)一家中國(guó)跨國(guó)公司進(jìn)行鋰資源勘探�����、開發(fā)并從中獲益的招標(biāo)項(xiàng)目�����。

隨著海外礦企面臨投資和政治風(fēng)險(xiǎn)的不確定性加大���,相關(guān)企業(yè)也開始將目光轉(zhuǎn)回到國(guó)內(nèi)礦產(chǎn)資源。同時(shí)��,工信部已經(jīng)對(duì)于加快鋰資源開采保障新能源汽車產(chǎn)業(yè)鏈供應(yīng)提出加快審批的建議�����,后續(xù)地方政府及主管部門會(huì)對(duì)于國(guó)內(nèi)鋰礦、鹽湖的審批開采加快速度����。

據(jù)了解,4月19日�,自然資源部公示已核準(zhǔn)開發(fā)的兩處國(guó)內(nèi)鋰資源礦產(chǎn)開發(fā)項(xiàng)目�����,分別為四川省甘孜州的鋰輝石礦和青海省的鹽湖資源�。兩大鋰資源開發(fā)方案同日獲批���,意味著國(guó)內(nèi)鋰資源開發(fā)正在不斷提速�。

資料顯示�����,中國(guó)目前已探明的鋰資源(金屬當(dāng)量)儲(chǔ)量約為520萬噸�,其中鹽湖資源約占全國(guó)總儲(chǔ)量的70%����,礦石資源約占30%。鋰礦主要有在四川的鋰輝石礦��、江西的鋰云母礦����;鹽湖資源主要有察爾汗鹽湖��、扎布耶鹽湖��、一里坪鹽湖等����。

利潤(rùn)承壓��,倒逼中下游企業(yè)出手搶礦

電池網(wǎng)注意到�,今年一季度��,多家鋰電上游企業(yè)業(yè)績(jī)?cè)鏊倨毡榧涌?,其中,融捷股份凈利?rùn)增幅高達(dá)近140倍�����,雅化集團(tuán)、盛新鋰能����、中礦資源、贛鋒鋰業(yè)等企業(yè)凈利潤(rùn)增速也高達(dá)5-10倍�。

中信建投在此前研報(bào)中表示��,2022年全球鋰資源供應(yīng)量增長(zhǎng)有限�,原料短缺矛盾依然尖銳����,同時(shí)鋰鹽加工產(chǎn)能相對(duì)充裕,產(chǎn)業(yè)鏈利潤(rùn)將加速向上游資源端進(jìn)行轉(zhuǎn)移����,礦山占據(jù)產(chǎn)業(yè)鏈大部分利潤(rùn)���,具有自有礦山/鹽湖資源的企業(yè)將會(huì)更加受益���,具有礦山資源和鋰鹽加工的產(chǎn)業(yè)鏈一體化企業(yè)是優(yōu)中優(yōu)選。

而與上游企業(yè)形成鮮明對(duì)比的是��,今年一季度���,與之關(guān)聯(lián)的中下游電池廠��、主機(jī)廠利潤(rùn)卻持續(xù)承壓�,財(cái)報(bào)數(shù)據(jù)并不樂觀。以寧德時(shí)代為例�����,公司一季度營(yíng)入486.78億元�,同比增長(zhǎng)153.97%;但凈利潤(rùn)為14.93億元�,同比下滑23.62%�����,公司表示影響利潤(rùn)收入的很大原因來自于上游原材料價(jià)格上漲����。

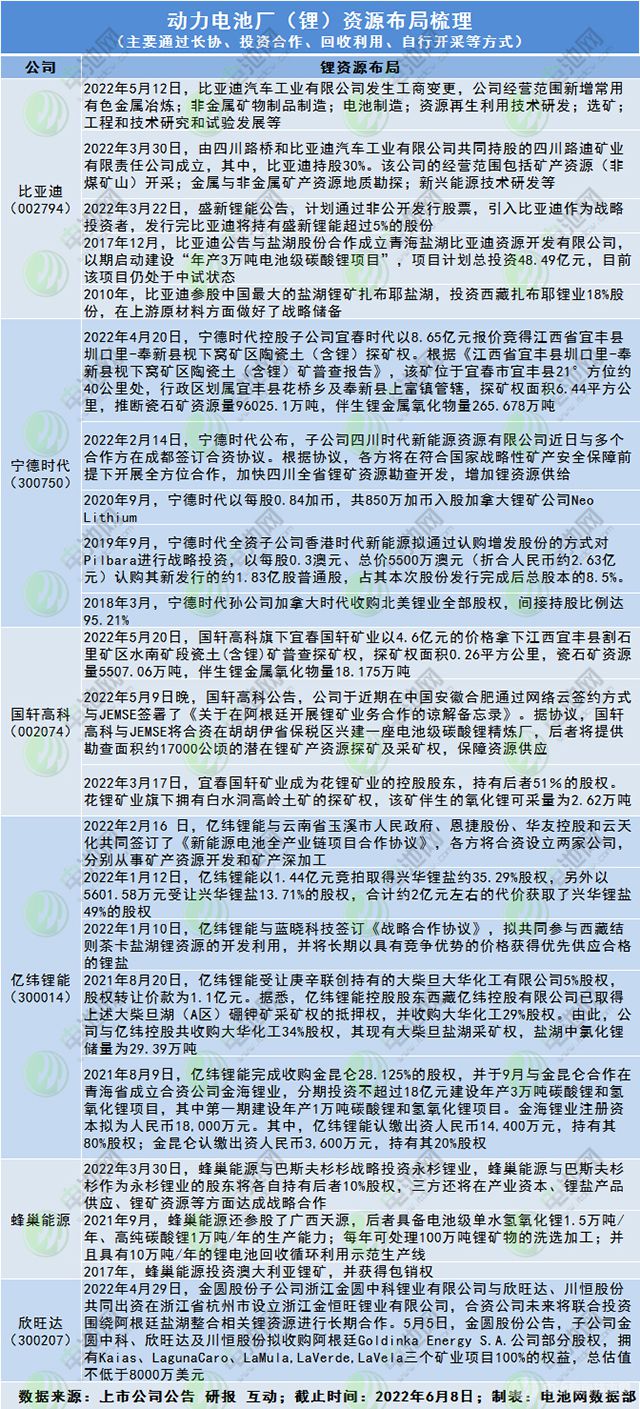

在當(dāng)下原材料價(jià)格不斷上漲的大背景下���,為擺脫上游材料牽制,新能源行業(yè)中下游企業(yè)也加快了往上游布局的速度���。電池網(wǎng)梳理發(fā)現(xiàn)����,頭部動(dòng)力電池廠開始通過長(zhǎng)協(xié)�、投資合作���、回收利用�����、自行開采等方式保障鋰資源供應(yīng):

此外����,除動(dòng)力電池廠以外��,以特斯拉、比亞迪為首的新能源車企也開始不斷進(jìn)軍上游礦產(chǎn)資源��,以保證自身產(chǎn)業(yè)鏈的穩(wěn)定供應(yīng)�。

4月9日,特斯拉CEO馬斯克在回復(fù)有關(guān)鋰鹽價(jià)格數(shù)據(jù)的推文中提到���,鋰鹽價(jià)格已經(jīng)高到離譜,除非成本得到改善,不然特斯拉可能必須開始大規(guī)模的親自參與鋰礦的開采與提煉��。

“企業(yè)掃礦的主要目的是降低成本、控制供應(yīng)鏈,目前主要是上游金屬原材料漲價(jià)��,如果像以前一樣只單純購(gòu)買電池,將增加車企成本���。”伊維經(jīng)濟(jì)研究院研究部總經(jīng)理吳輝曾在接受采訪時(shí)公開表示�。

能夠預(yù)見的是,隨著鋰資源需求的不斷增加�,為維穩(wěn)鋰資源供應(yīng)安全問題�,未來車企�、電池企業(yè)入局上游礦產(chǎn)資源的情況只會(huì)越來越多。

總結(jié)

新能源行業(yè)發(fā)展進(jìn)入快車道���,從上游礦產(chǎn)公司到下游電池廠����、整車廠����,對(duì)鋰礦的爭(zhēng)奪從未停歇�。天齊鋰業(yè)董事長(zhǎng)蔣衛(wèi)平此前表示���,一些大型礦企或下游頭部電池商等新進(jìn)入的企業(yè)�,有可能增加行業(yè)的供應(yīng)量和價(jià)格的穩(wěn)定性,合理提升良性競(jìng)爭(zhēng)��,對(duì)整個(gè)行業(yè)長(zhǎng)期健康發(fā)展是有好處的。

伴隨著新能源汽車銷量的急速上漲�,鋰資源已經(jīng)成為制約新能源行業(yè)(2022全國(guó)新能源材料產(chǎn)學(xué)研合作線上報(bào)告會(huì))發(fā)展的關(guān)鍵因素����,未來誰手中的鋰資源多,自然會(huì)擁有更多話語權(quán)�����。與此同時(shí)���,面對(duì)國(guó)際形勢(shì)的不穩(wěn)定以及市場(chǎng)行情的波動(dòng)�����,產(chǎn)業(yè)鏈企業(yè)不僅需要加大對(duì)于鋰資源的掌控��,還需要不斷創(chuàng)新提鋰技術(shù)����,加強(qiáng)廢舊電池的回收,在未來的全球鋰資源供應(yīng)格局中扮演更重要的角色���。

2107

2107

0

0

分享 0

分享 0

舉報(bào) 0

舉報(bào) 0

收藏 0

收藏 0

反對(duì) 0

反對(duì) 0

點(diǎn)贊 0

點(diǎn)贊 0

中冶有色技術(shù)平臺(tái)

中冶有色技術(shù)平臺(tái)

京公網(wǎng)安備 11010702002294號(hào)

京公網(wǎng)安備 11010702002294號(hào)